Controles del movimiento de efectivo – Cheques propios, de terceros y Depósitos

El control del movimiento de efectivo de la empresa implica:

En los ingresos

- Depósitos: el control más importante consiste en verificar que todos los ingresos sean depositados. Para eso todos los depósitos se deben realizar con el Asistente para Depositar Recaudaciones de manera que con el informe llamado Depósito de las Recaudaciones se compruebe si existen ingresos sin la identificación de su correspondiente depósito.

Los controles se realizan dentro del periodo contable actual incluyendo a los saldos en las cuentas de caja de los asientos de apertura. Entonces, las recaudaciones del periodo anterior no serán individualizadas mas que a través del saldo que figura en el asiento de apertura.

Notas:- Si la empresa no adopta, de manera inviolable, la regla según la cual todas las recaudaciones deben ser indefectiblemente depositadas en un banco y jamás gastadas directamente, entonces, estos controles no podrán ser implementados con eficiencia.

- Cuando no se cumple la regla y se realizan gastos utilizando directamente el efectivo en Caja, entonces, debe ser corregida esta falla, emitiendo un cheque para reponer el dinero utilizado y asociar el gasto al cheque emitido y no a caja.

- A los efectos de estos procedimientos se considera ingreso cualquier débito a las cuentas de categoría Caja (siempre que el débito no sea consecuencia de una simple transferencia entre Centros de Costos).

- Cheques de terceros: consiste en el control de la existencia y el posterior depósito en banco de los cheques recibidos de terceros en concepto de pago.

- Cheques Posdatados: o cheques adelantados, que están asociados a facturas al contado.

- Cheques Diferidos: están asociados a facturas a créditos.

- Controles adicionales: El sistema debe avisar los cheques que están vencidos y se pueden depositar. Además, podría ser conveniente que controle la emisión del recibo por la factura a crédito al vencerse el plazo del cheque diferido.

- Informes: Lista de Cheques de Terceros.

- En los egresos

Emisión de cheques: los controles que corresponde realizar aquí son que los cheques impresos no queden sin entregarse por más de un determinado tiempo; y que el sistema avise cuando se vencen los cheques diferidos entregados a proveedores para reclamar los recibos correspondientes. - En los ingresos y egresos

Conciliación Bancaria: con la conciliación bancaria se controla que todos los ingresos y todos los egresos estén debidamente registrados y contabilizados. - Controles provistos por la integridad referencial de la base de datos

No se pueden eliminar ni modificar los ingresos ya depositados.

A los efectos de contar con una pequeña guía a la hora de preparar el plan de cuentas, y según Fowler Newton, los componentes de los costos de producción son los siguientes:

1. “Consumo de materia prima y materiales (combustibles, lubricantes, cola, etc.)”

En Llave, las cuentas deben tener las siguientes propiedades:

a. Clasificación de la cuenta: Activo

b. Categoría básica: Bienes de cambio

c. Tipo de Auxiliar: Insumos físicos de producción.

d. Grupo del Auxiliar: se crea según necesidad y pueden ser por ejemplo: Materiales de Construcción, Materiales Eléctricos, Sanitarios, Combustibles, etc. Para cada uno de los grupos se crea una cuenta diferente.

2. “El desgaste o el agotamiento parcial de la vida económica de bienes del activo fijo.”

En Llave, las cuentas deben tener las siguientes propiedades:

a. Clasificación de la cuenta: Activo

b. Categoría básica: Servicios en la Obra

c. Tipo de Auxiliar: ninguno

La cuenta puede llamarse por ejemplo Depreciación de Máquinas y Equipos.

El Asiento de Depreciación generado por el Asistente de Depreciación y Revalúo de Llave registra los créditos por depreciación en las cuentas de resultado, entonces, es necesario realizar un asiento manual que los transfiera al activo agrupados por Centros de Costos y Orden de Trabajo.

3. “La provisión de servicios de servicios por parte del personal en relación de dependencia”

En Llave, las cuentas deben tener las siguientes propiedades:

a. Clasificación de la cuenta: Activo

b. Categoría básica: Mano de Obra en curso.

c. Tipo de Auxiliar: ninguno o Empleados.

d. Grupo del Auxiliar: se crea según necesidad y pueden ser por ejemplo: Ingenieros, Supervisores, obreros, etc.

4. “La erogación de otros costos necesarios para la actividad. (reparaciones, mantenimiento, energía, etc.)”

En Llave, las cuentas deben tener las siguientes propiedades:

a. Clasificación de la cuenta: Activo

b. Categoría básica: Servicios en curso.

c. Tipo de Auxiliar: ninguno, Servicios, Bienes de Uso. Si los servicios están codificados seleccione el tipo de auxiliar Servicio, o puede seleccionar Bienes de Uso si quiere asociar los servicios directamente al código del Bien de Uso (Activo Fijo) para el cual realiza el servicio. Si no selecciona Ninguno entonces, los costos no estarán asociados a códigos de servicios ni a Activos Fijos.

d. Grupo del Auxiliar: se crea según necesidad y pueden ser por ejemplo: Bienes de Uso en general o bien puede seleccionar algunos de los grupos de activos fijos existentes tales como Máquinas, Rodados, etc.

Todas estas cuentas deberían estar en el activo del plan de cuentas bajo un título como por ejemplo: OBRAS EN EJECUCIÓN o PRODUCTOS EN PROCESO, etc.

Además, bajo los mismos títulos, pueden ser necesarias otros tipos de cuentas no enumeradas por FOWLER NEWTON como las siguientes:

5. Caja chica a rendir: caja destinada directamente para gastos en la obra.

a. Clasificación de la cuenta: Activo

b. Categoría básica: Caja.

6. Otras cuentas que se consideren necesarias.

Copyright © 2002 Sistemas Epsilon. Reservados todos los derechos.

Revisión: jueves, 06 de marzo de 2003

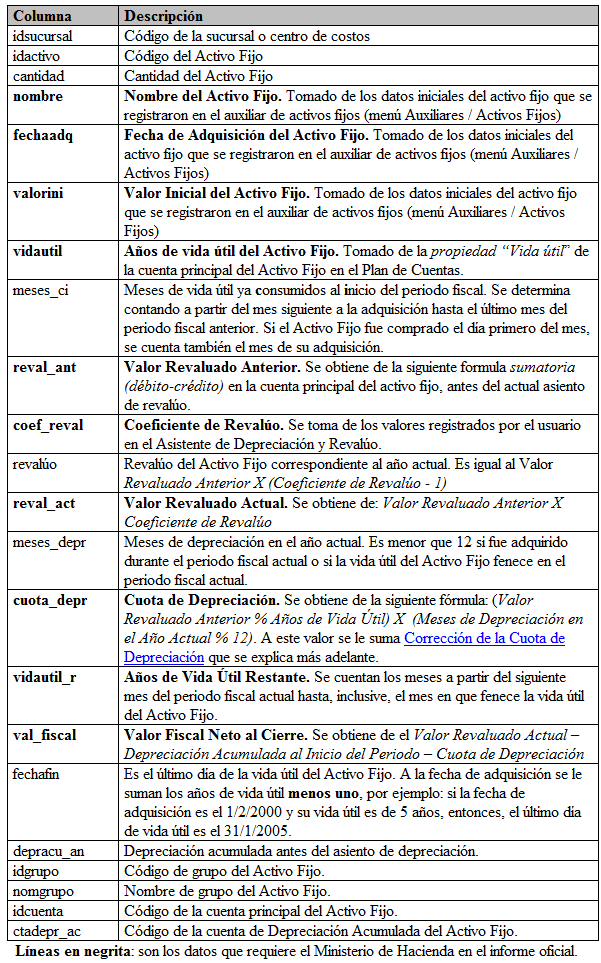

Asistente de Depreciación y Revalúo – Estudios

El Asistente de Depreciación y Revalúo genera una tabla con todos los datos para los cálculos realizados y se guarda en una tabla de Visual FoxPro y en otra de Excel. La carpeta utilizada se llama “DR_INFO” dentro de la carpeta de Llave, en el servidor. La estructura y la explicación de la tabla es la siguiente:

Corrección de la Cuota de Depreciación

El Instructivo N° 1 del 22-02-93 en su artículo 8) estable la siguiente fórmula de cálculo de la Cuota de Depreciación:

Valor Revaluado % Años de Vida Útil.

Esta fórmula requiere dos correcciones:

Primera corrección

Cuando en los cálculos se consideran los meses, entonces, se debe aplicar un factor que es proporcional a los meses de depreciación del Activo Fijo. Este factor se obtiene de la siguiente fórmula:

meses de depreciación / 12

Si el periodo fiscal actual corresponde al de adquisición o al periodo en que fenece la vida útil, el valor de meses de depreciación puede ser menor que 12, en caso contrario será siempre igual a 12 y el factor es igual a uno. Además, cuando la cantidad de meses de depreciación es menor que 12 y estamos en el periodo final de la vida útil, es muy importante señalar que el coeficiente de revalúo a utilizar no se toma directamente de la tabla proporcionada por el Ministerio de Hacienda. En este caso debe utilizarse el que resulte de las sumatoria de los índices mensuales de variación de precios, correspondiente a los meses que se están depreciando, más la unidad.

Este factor de corrección es bien conocido y muy obvio. Pero además, el siguiente método de corrección fue desarrollado para el Asistente de Depreciación y Revalúo de Llave.

Segunda Corrección

Si se aplican directamente las fórmulas expuestas hasta ahora, al final de la vida útil del Activo Fijo, quedará indefectiblemente un valor residual. Luego de un minucioso estudio se determinó que se debe a lo siguiente:

En cada periodo fiscal se aplica la fórmula:

Valor Revaluado % Años de Vida Útil.

La porción “Valor Revaluado” está compuesta de:

El Valor Adquisición + los Sucesivos Revalúos Anuales.

A la parte correspondiente al Valor de Adquisición se le fue aplicando la depreciación año tras año. Sin embargo, a la porción correspondiente a los Sucesivos Revalúos Anuales se le aplica la depreciación solo a la porción correspondiente al periodo fiscal actual y los siguientes en el futuro, sin embargo, a estos Revalúos Anuales no se le aplica la depreciación correspondiente a las porciones de años anteriores. Para corregir este defecto, en Llave, al Valor Revaluado Actual se le suma lo que resulte de la siguiente fórmula:

(Revalúo del Año % Años de Vida Útil) X (Cantidad de años de vida útil transcurridos antes del periodo fiscal actual)

Solo aplicando esta corrección el Valor Fiscal Neto al Cierre será igual a cero en el último periodo de vida útil, calculándolo por cualquiera de los métodos especificados en el Art. 10) del Instructivo N° 1 del 22-02-93 del Ministerio de Hacienda. En caso contrario, los dos métodos que estable el Ministerio de Hacienda, ni siquiera darán resultados iguales en ninguno de los periodos de depreciación de los bienes.

En la fórmula de corrección expuesta, la “Cantidad de años de vida útil transcurridos antes del periodo fiscal actual” se puede expresar de la siguiente manera, a los efectos de considerar la depreciación mensual.

Meses de vida útil ya consumidos al inicio del periodo fiscal % 12

La fórmula completa para el cálculo de la Cuota de Depreciación, utilizando los nombres de las columnas de la tabla arriba, es la siguiente:

(reval_act/vidautil)*(meses_depr/12) + (revaluo/vidautil)*(meses_ci/12)

Premisas iniciales

El documento tiene un descuento único que no está relacionado a ninguno de los ítems (suponiendo que tiene varios) del documento.

El documento se registra con IVA discriminado. Entonces, los valores de cada ítem del documento están netos del IVA.

Se puede restar el descuento del valor del documento para luego se calcula el IVA.

Procedimientos

En Llave se procede de la siguiente manera para restar el descuento del valor del documento.

· Se agrupan todos los valores del documento las exentas por una parte y las gravadas por otra que, a su vez, se agrupar según el porcentaje del IVA a aplicar a cada uno. A modo de ejemplo supongamos que una vez agrupados se tienen los siguientes valores:

o Exentas: 100.000

o Gravadas al 5%: 200.000

o Gravadas al 10%: 300.000

Total: 600.000

El descuento del documento, que para el ejemplo se fija en 50.000, se distribuye proporcionalmente a cada uno de los valores agrupados anteriormente. Entonces:

· Factor de proporción: primero se calculan las proporciones dividiendo el monto de cada grupo por el total de los tres valores agrupado.

o Exentas: 100.000/600.000 = 0.166666667

o Gravadas al 5%: 200.000/600.000 = 0.333333333

o Gravadas al 10%: 300.000/600.000 = 0.500000000

Total 1.000000000

· Se distribuye el descuento según estos factores al total del descuento

o Exentas: 50.000 x 0.1667 = 8.333

o Gravadas al 5%: 50.000 x 0.3333 = 16.667

o Gravadas al 10%: 50.000 x 0.5000 = 25.000

Total 50.000

· Ahora se restan los descuentos distribuidos por grupo

o Exentas: 100.000 – 8.333 = 91.667

o Gravadas al 5%: 200.000 – 16.667 = 183.333

o Gravadas al 10%: 300.000 – 25.000 = 275.000

Total 550.000

Notas:

1. El total resultante aquí es exactamente igual a 600.000 – 50.000

2. ¡Estos son los valores declarados en el Libro de IVA!

· Por fin se calcula el IVA de cada grupo:

o Exentas: 91.667 x 0 = 0

o Gravadas al 5%: 183.333 x 0.05 = 9.167

o Gravadas al 10%: 275.000 x 0.1 = 27.500

Así se obtiene que el total de IVA del documento es de 36.667.

En la práctica, cuando se realiza una gestión simplificada, pagar a un proveedor puede ser muy sencillo, sin embargo, si se formaliza la gestión se vuelve bastante más complejo y hasta engorrosa para los empleados, si no cuentan con un sistema que los asista. Pongamos un ejemplo hipotético de cómo se procedería en ambos casos:

Caso: debemos pagar a un consultor. El mismo no presenta una factura a crédito y tampoco se le exige que lo haga.

Gestión simplificada: se prepara, sin previos trámites, una Orden de Pago. Aprobada la misma, se prepara el cheque manualmente, se procede al pago y se registra en algún libro de bancos. En algunos casos, incluso, se salta el trámite de la Orden de Pago.

Normalmente, se deja para fin de mes la preparación del Libro de Compras y la actualización de la contabilidad.

Gestión formal: los pasos deben ser obligatoriamente los siguientes:

1. Provisión de Pago: se formaliza la deuda a pesar de no contar con un documento que lo respalda como la factura a crédito.

2. Orden de Pago: Se emite la misma en función al compromiso previamente registrado. Ya se compromete un monto en el Libro de Banco correspondiente de manera provisoria.

3. Emisión de Cheques: en función a las Ordenes de Pago previamente registradas. Se actualiza el Libro de Bancos en el que figura como cheque emitido no entregado.

4. Aprobación: se aprueba el pago y se firma el cheque.

5. Factura Contado o Comprobante de Pago: se paga y se registra dicho pago, se revierte la Provisión de Pago, se cancela la Orden Pago, se actualiza el Libro de Bancos con el cheque ya entregado y se actualiza el Libro de Compras.

Además: en los pasos 1. y 5. se debe contabilizar las operaciones, actualizando todos los libros.

Nota: este procedimiento puede, incluso, ser más complejo si se trata de una compra con Orden de Compra y/o Servicio o Nota de Pedido.

Gestión formal en Llave: se realiza según el Flujo de Pagos a Proveedores y Prestadores.

1. Provisión de Pago: el registro de este primer paso es el único que no tendrá una asistencia especial en Llave.

2. Orden de Pago: se realiza con el Asistente Para Ordenar Pagos. El Asistente presenta todos los compromisos pendientes de pago a una fecha determinada y solo con un clic se indica cuales pagar. Al finalizar genera automáticamente cada Orden de Pago con las Retenciones que se deban practicar e imprime cada una de ellas. La actualización del Libro de Bancos es automática.

3. Emisión del Cheque: con el Asistente para Imprimir Cheques, se generan los números correctos y se imprime cada cheque con el detalle que se desee.

4. Aprobación: normal.

5. Factura Contado o Comprobante de Pago: se registra con ayuda del Asistente Interactivo de Pagos, en el que se presentan los compromisos vencidos a la fecha con el proveedor actual. Con un clic se indican los compromisos vencidos al que corresponde el documento que se está registrando y Llave realiza automáticamente las siguientes operaciones: rellena el formulario con los datos correctos, revierte la Provisión de Pago, cancela la Orden Pago, actualiza el Libro de Bancos con el cheque ya entregado y actualiza el Libro de Compras.

Además: la contabilidad y la actualización de todos los libros contables y sus auxiliares (Cuenta Corriente de Proveedores, Control de Stock, Control de Activos Fijos, etc.) se realizan en forma también automática y totalmente transparente al operador.

ESTUDIO VENTA DE ACTIVOS FIJOS

Con ganancia

Con ganancia (alternativa 1)

Con ganancia (alternativa 2) la mejor!

El sistema puede crear automáticamente una cuenta de Movimiento para Mejor Control con las siguientes propiedades:

- Clasificación: De Movimiento para Mejor Control

- Categoría: Cuenta de Movimiento para Mejor Control

- Auxiliar: Bienes de Uso

- Grupo: el mismo del Bien

- Nombre: Venta de

- Cuenta especial: Venta de Activos-No-Mercadería

Luego, se genera automáticamente el segundo asiento.

Con pérdida

Con pérdida (Alternativa) la mejor!

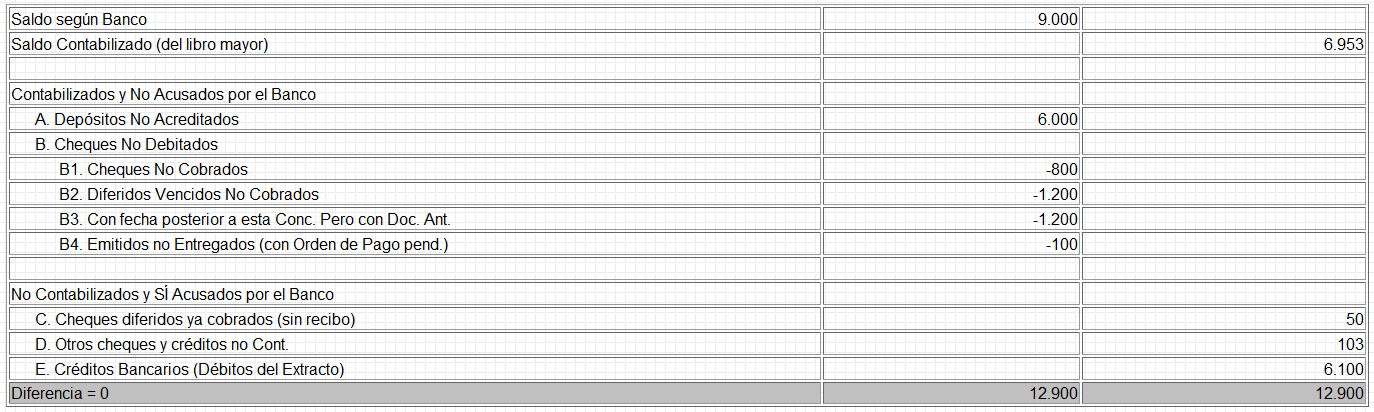

La conciliación se realiza comparando el extracto bancario con:

1. El mayor de la cuenta en el libro mayor correspondiente a la cuenta de banco. Aquí se consideran las fechas del documento.

2. El libro de bancos. Aquí se considera la fecha asociada al propio Cheque o Depósito no al documento contable.

La conciliación es con ambos libros y la estructura de presentación final es la siguiente:

Para que el punto B2 funcione el cheque diferido ya debe estar contabilizado, para eso, LLAVE debe realizar automáticamente el asiento que acredita a la cuenta de banco el monto del cheque diferido. Se podría utilizar un documento especial, por ejemplo, un Recibo Pendiente para que el sistema lo identifique.

Copyright © 2001 Sistemas Epsilon. Reservados todos los derechos.

Revisión: sábado, 23 de noviembre de 2002